来源:华尔街见闻

配资股票最大的吸引力在于其高收益潜力。通过放大资金,投资者可以获得比直接投资股票更高的回报。例如,如果投资者以10万元资金配资10倍,那么其实际投资资金为100万元。如果股票上涨10%,投资者将获得10万元的收益,相当于直接投资的100%。

迪士尼第三财季营收和利润双双超过市场预期,全年调整后EPS增长预期从25%上调至30%。流媒体业务首次实现盈利,影院业务回到正轨,主题公园业务本土营业收入同比下降6%。

迪士尼第三财季营收和利润双双超过市场预期,并上调全年盈利指引,公司流媒体业务首次实现盈利,但主题乐园依旧疲软,给这家主题乐园巨头带来了阴影。

当地时间周三,迪士尼公布2024财年第三财季(截至6月29日的三个月)财报。

1)主要财务数据

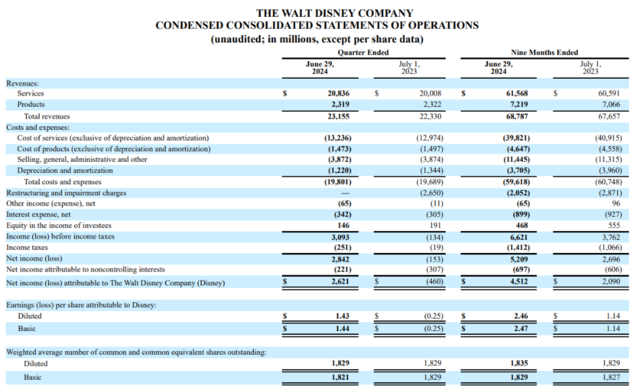

收入:第三财季营收达到232亿美元,超出了市场预期的231亿美元,较去年同期的223亿美元增长3.7%。

利润:迪士尼第三财季扭亏为盈,从去年同期的亏损4.6亿美元(当时该公司进行了大规模重组和减值)转为盈利26.2亿美元,市场预期19.4亿美元。

股东回报:调整后每股收益(EPS)为1.39美元,超出了分析师预期的1.19美元,较去年同期的1.03美元增长35.0%。

2)主要业务表现

第三财季,流媒体业务实现了63.8亿美元的营收,营业利润达4700万美元,相比去年同期的5.12亿美元亏损,实现了历史性的转变。

3)业绩展望

迪士尼将全年调整后EPS增长预期从25% 上调至30%,并表示第四财季流媒体盈利能力将继续改善,DTC娱乐(第三财季亏损1900万美元)和ESPN+ 预计均将实现盈利。

迪士尼在声明中表示:“我们对公司的发展轨迹保持乐观,未来几年利润率将基于多个因素上升。”

然而,由于主题乐园业务表现不佳,迪士尼周三美股下跌逾3%。

主题公园业务萎缩,传统有线电视苦苦挣扎

主题公园业务是迪士尼最令人失望的业务,第三财季本土(美国和加拿大)营业收入同比下降6%,至13.5亿美元,海外营收缓慢增长。

迪士尼警告称,需求的放缓可能会在未来几个季度继续。公司在声明中表示:

虽然我们正在积极监控出席率和客人支出,并积极管理我们的成本基础,但我们预计第四财季体验部门的营业利润将比去年同期下降一位数(降幅在5%左右),反映了这些潜在的动态。

公司补充说,受奥运会影响,巴黎迪士尼乐园的需求将会放缓,不过邮轮业务继续看到“强劲”的需求。

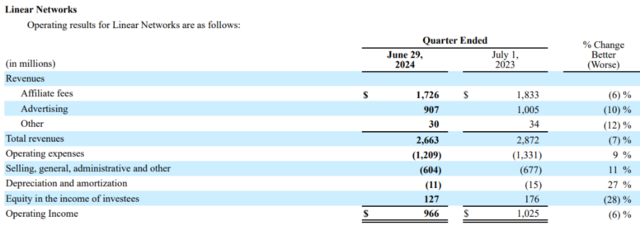

与此同时,传统有线电视仍在挣扎,第三财季收入同比下降了7%至26.6亿美元,这主要是由于广告收入下降,以及越来越多家庭取消有线电视,关联费用大幅下滑。

流媒体业务首次实现盈利,影院业务回到正轨

虽然流媒体业务利润很小,但首次扭亏为盈具有重要的象征意义。

自2019年11月推出在线流媒体平台Disney+以来,迪士尼在流媒体大战中亏损了110多亿美元,激烈的竞争和不断上涨的内容成本导致公司在制作和授权电视节目、体育赛事和电影方面的支出超过了订阅费的收入,而且每个季度都是如此。

过去几年,迪士尼多次上调流媒体服务价格,并表示此举有助于推动订阅收入增长。周二,迪士尼宣布对几乎所有流媒体套餐进行新一轮涨价,将于10月生效。

财报还显示,第三财季Disney+的核心订阅用户数从去年同期的1.176亿小幅增加到1.183亿,分析师此前预计订阅用户数量将基本持平。

然而,尽管迪士尼提高订阅费并打击了密码共享行为,但国内Disney+用户的平均收入(ARPU)下降了3%,至7.74美元。

迪士尼旗下体育流媒体ESPN+逆势而上,得益于广告和订阅收入的增长,第三财季国内营业利润同比增长了1%。

今年2月份,迪士尼加强了体育流媒体的投入,宣布与福克斯和华纳兄弟探索频道的合资企业合作。此外,迪士尼还在为ESPN开发一个单独的体育流媒体平台,预计将于2025年秋季推出。

迪士尼的影院业务似乎也回到了正轨,第三财季内容销售和许可方面的营业利润大幅增长达到2.45亿美元,去年同期亏损1.12亿美元亏损。

前几个月上映的《头脑特工队2》《死侍与金刚狼》等电影票房强劲,《海洋奇缘2》和《狮子王:穆法萨》将于下半年上映,有望领跑票房榜。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 公司股票上市交易的条件